Agrarisch magazine 2022: Herwaarderen 2.0 voor landbouwvrijstelling

De Algemene Rekenkamer stelt de landbouwvrijstelling ter discussie. Bij Van Balen Boekhoudburo B.V. adviseren ze hun klanten grond tijdig te herwaarderen om zo de landbouwvrijstelling als het ware veilig te stellen.

HERWAARDEREN 2.0 OM LANDBOUWVRIJSTELLING VEILIG TE STELLEN

Foto: v.l.n.r. Marjan van der Meij Meinze Feenstra en Wies Brunner. ‘Wij zouden er niet raar van opkijken als de landbouwvrijstelling er binnen nu en vier jaar afgaat.’

Weer wordt er gesoebat over de landbouwvrijstelling. De regeling staat al langere tijd ter discussie. Recent zette de Algemene Rekenkamer zijn vraagtekens bij het nut van de landbouwvrijstelling en stelt dat die geen doel meer dient. De Algemene Rekenkamer pleit voor het afschaffen of een herziening van de regeling. In afwachting van de formatie van een nieuw kabinet is het de vraag hoe de politiek in Den Haag hier tegenaan kijkt. Nu de Algemene Rekenkamer de discussie nieuw leven heeft ingeblazen, is het maar zeer de vraag of de in 1918 ingevoerde landbouwvrijstelling nog een lang leven beschoren is. ‘De discussie speelt al langer. Wij zouden er niet raar van opkijken, als de landbouwvrijstelling er binnen nu en vier jaar afgaat’, zegt Wies Brunner, agrarisch adviseur bij Van Balen Boekhoudburo in het Friese Jellum.

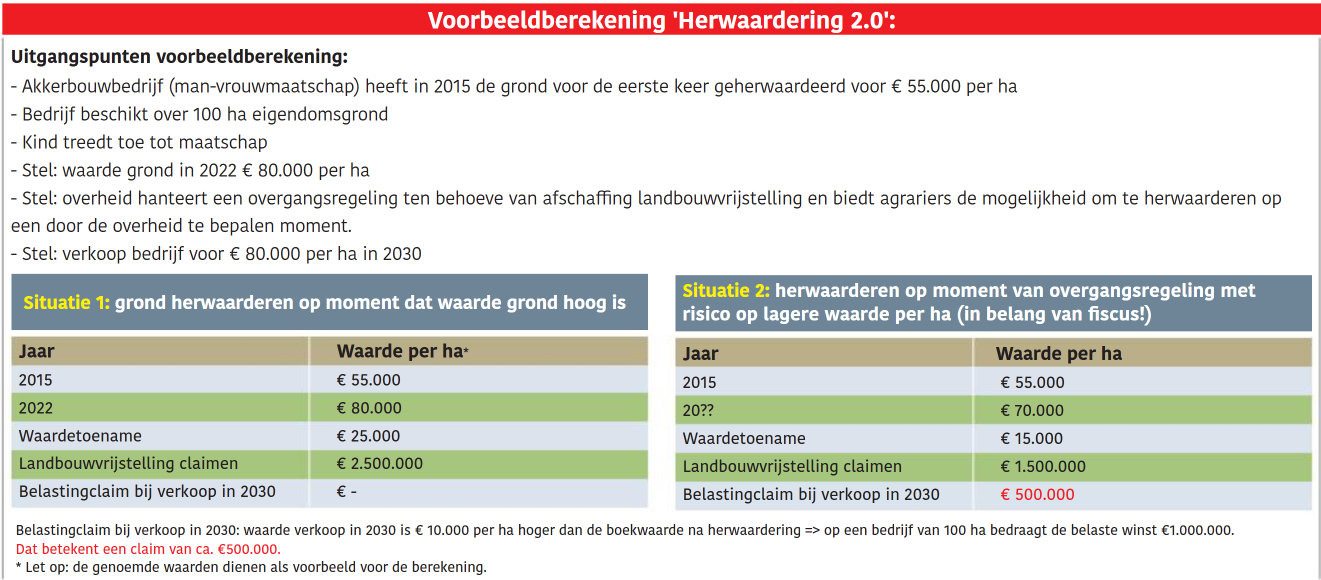

Giga belastingclaim voorkomen

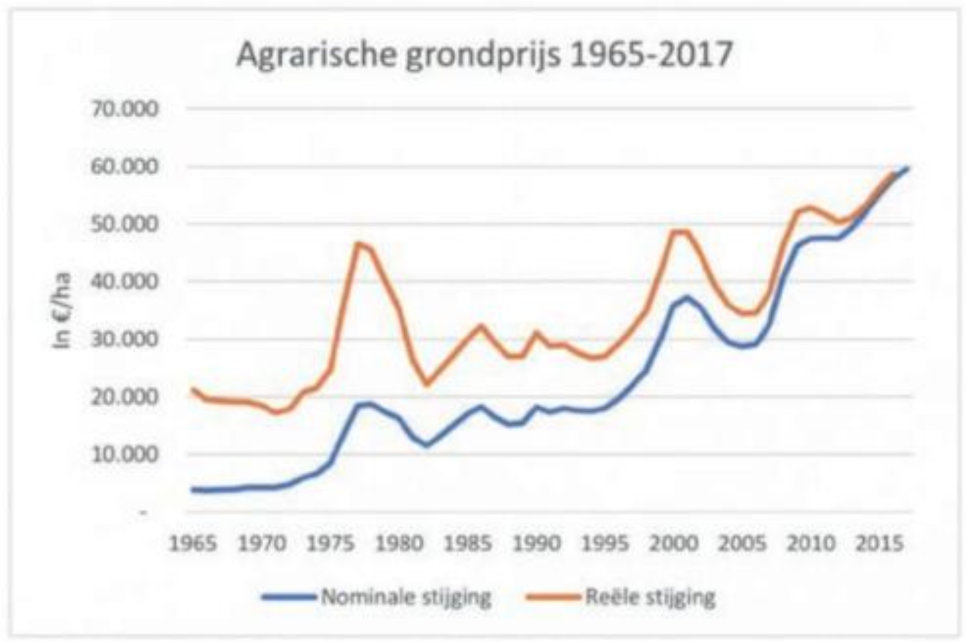

Nu de toekomst van de landbouwvrijstelling opnieuw ongewis is, raadt Van Balen Boekhoudburo agrariërs aan om het herwaarderen van landbouwgrond opnieuw te overwegen. Bij herwaarderen wordt de boekwaarde van de grond op de balans verhoogd. Dat heeft als voordeel dat er bij een bedrijfsovername, -beëindiging of -verplaatsing aanzienlijk minder winst op landbouwgrond gerealiseerd wordt. ‘Herwaardering van grond is een soort van verzekering. Je stelt de landbouwvrijstelling veilig’, aldus Brunner. In de door haar opgestelde voorbeeldberekening wordt duidelijk welk effect herwaardering heeft op een toekomstige bedrijfsverkoop. In het voorbeeld bedraagt de belastingbesparing wel € 500.000. ‘Dit laten we zo zien om de impact duidelijk te maken’, licht Brunner toe. ‘Het kan echt om gigantische bedragen gaan.’ De verwachting is dat de overheid een overgangsregeling zal hanteren. Brunner waarschuwt ervoor dat de ondernemer dan niet zelf het moment van herwaarderen kan bepalen. Ze verwijst naar de grafiek van de ontwikkeling van de grondprijzen van 1965 tot 2017. ‘In 2000 was de gemiddelde prijs circa € 50.000 per hectare. Vijf jaar later “slechts” circa € 35.000 per hectare’, zegt Brunner. ‘Boeren denken vaak: de grond wordt alleen maar duurder. Gemiddeld klopt dat ook, maar de prijzen kunnen enorm fluctueren. De overheid heeft er belang bij om grond op het laagste moment te herwaarderen. De waardestijging daarna is immers belast en daarmee kan de overheid de kas spekken.’

Extra voordelen

Herwaarderen van grond brengt extra voordelen met zich mee. Ook de ondergrond van de gebouwen stijgt in waarde. Dat zorgt voor een hoger afschrijvingspotentieel op de gebouwen. Herwaarderen levert daarnaast een hoger eigen vermogen op in de jaarrekening. Dat kan bij banken rentevoordelen opleveren. ‘Herwaarderen van grond leidt tot een aanzienlijke stijging van het eigen vermogen van bedrijven. Bij banken worden deze gegevens automatisch ingelezen en verwerkt. Hoewel er voor de ondernemer in de praktijk misschien weinig verandert, wordt het eigen vermogen nu wel zichtbaar op papier’, zegt Brunner.

Samenwerkingsverband noodzakelijk

Veel grondeigenaren deden enkele jaren geleden al een eerste herwaarderingsronde. ‘Met de sterk gestegen grondprijzen van de afgelopen jaren is het tijd voor herwaarderen 2.0, zeker nu de toekomst van de landbouwvrijstelling hoogst onzeker is’, zegt Marjan van der Meij, assistent-accountant bij Van Balen Boekhoudburo. Herwaarderen kan niet zomaar. Er moet sprake zijn van overdracht van een gedeelte van het bedrijf. Dit is mogelijk in een samenwerkingsverband, bijvoorbeeld met een partner of kind. Ondernemers kunnen ook kiezen voor een hybride structuur. In dat geval richten zij naast hun bedrijf een bv op. Deze ‘hybride structuren’ komen steeds vaker voor en hebben bovendien ook andere fiscale voordelen. Voor melkvee- en akkerbouwbedrijven met hoge winsten kan het aantrekkelijk zijn om voor een bv te kiezen, vult Meinze Feenstra aan, assistent-accountant bij Van Balen Boekhoudburo.

Waardebepaling grond

Herwaarderen van grond gebeurt in veel gevallen op basis van publicaties van regionale grondprijzen en recente grondtransacties in de regio. Ondernemers kunnen er ook voor kiezen om een taxateur in de arm te nemen. Dit is niet verplicht. ‘Met een taxatierapport sta je richting fiscus wel sterker’, zegt Brunner.

Vruchtwisseling

De belastingdienst stelt zich ook kritisch op ten aanzien van het uit gebruik geven van grond. In principe valt de waardetoename van grond tijdens de verhuurde periode niet onder de landbouwvrijstelling. Een uitzondering hierop is als er sprake is van vruchtwisseling. ‘Doe je een beroep op de landbouwvrijstelling in de belastingaangifte? Dan vraagt de fiscus of de grond altijd in eigen gebruik is geweest’, aldus Brunner, die samen met haar partner en zwager een akkerbouwbedrijf runt. ‘Eén jaar uit gebruik geven is geen probleem, maar twee jaar is een ander verhaal.’